La loi n°2019-486 du 22 mai 2019 relative à la croissance et à la transformation des entreprises (dite Loi Pacte) a créé un nouveau plan d’épargne retraite (PER) ayant pour objectif l’harmonisation des dispositifs antérieurs. Un an plus tard, où en est-on ?

Quelques précisions préalables :

1. Quels étaient les dispositifs d'épargne retraite antérieurs à la loi « Pacte » ?

Plusieurs dispositifs existaient selon qu’il s’agissait d’un salarié d’entreprise, d’un professionnel libéral ou d’un agent de la fonction publique :

- Le Plan d’Epargne Retraite Collectif (PERCO) et l’assurance-vie collective dite « Article 83 », par référence à l’article 83 du Code des Impôts, sont des produits collectifs souscrits dans le cadre d’une entreprise,

- le contrat « Madelin » s’adressait uniquement aux travailleurs non-salariés,

- les autres dispositifs : Préfon pour la fonction publique, COREM adhérents à une mutuelle (Union Mutualiste Retraite), CHR - Retraite des hospitaliers,

- le Plan d’Epargne Retraite Populaire (PERP) accessible à tous les actifs.

2. Quels sont les nouveaux produits issus de la réforme de l’épargne retraite (loi Pacte) ?

- Un plan d’épargne retraite (PER) individuel,

- Un plan d’épargne retraite (PER) entreprise qui se décline en PER collectif et PER obligatoire.

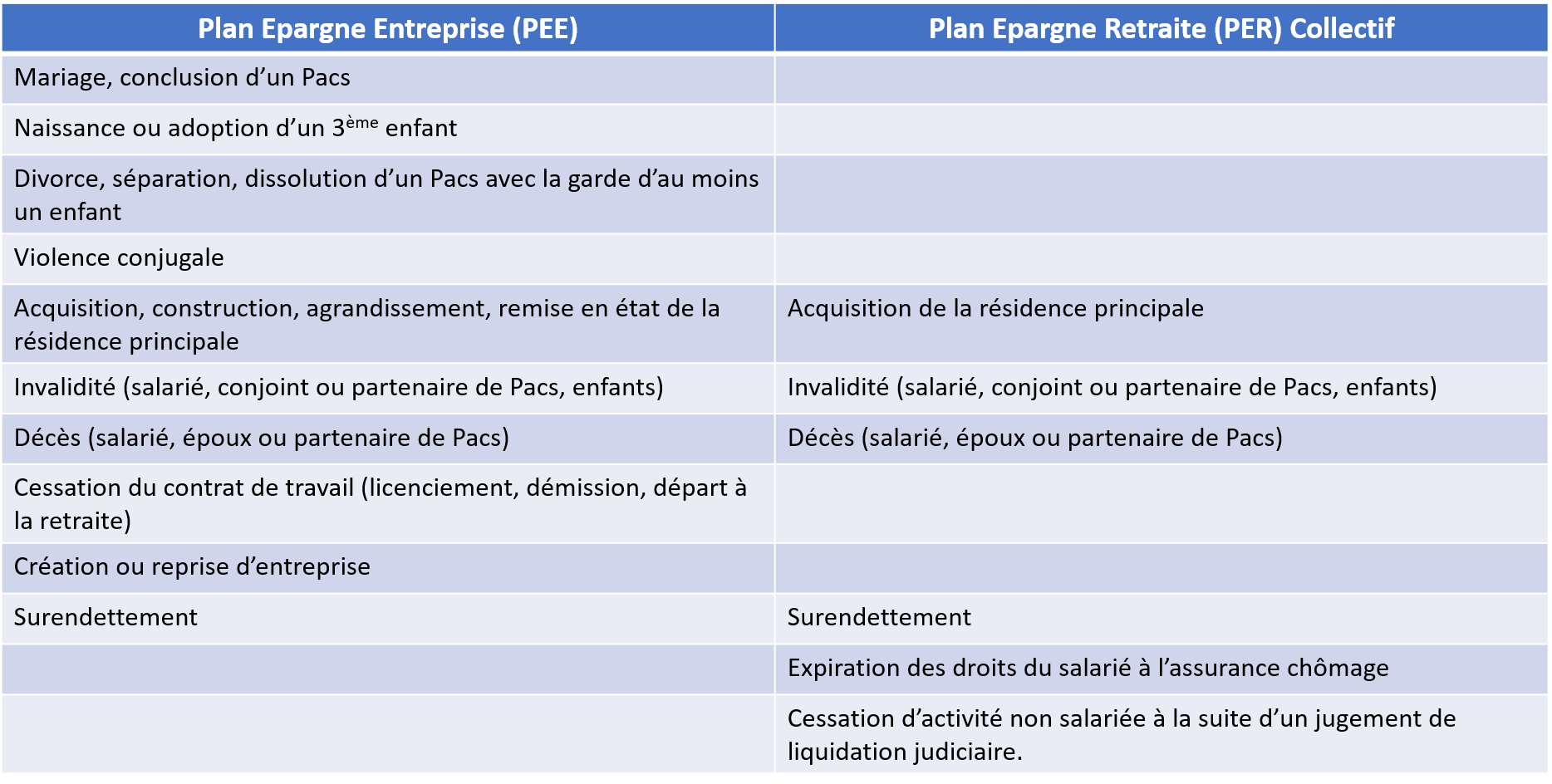

3. Quelle différence entre Plan d’Epargne Entreprise (PEE) et Plan d’Epargne Retraite d’entreprise (PER collectif) ?

- Un PEE est mis en place par un accord collectif ou une décision de l’employeur pour permettre aux salariés de se constituer une épargne grâce aux avantages proposés par leur entreprise : participation, intéressement auxquels ils peuvent ajouter des versements volontaires personnels. Il s’agit ici de l’épargne salariale. Le PEE n’est pas impacté, dans son fonctionnement, par la loi Pacte.

- Le PER collectif mis en place par l’entreprise au profit de ses salariés permet de compléter les régimes de retraite obligatoires.

- Les principales différences :

- la durée et les conditions de blocage des sommes épargnées. 5 ans pour le PEE alors que le PER collectif est prévu pour préparer la retraite et est donc bloqué jusqu’à l’âge de la retraite.

- les motifs de déblocages anticipés de l’épargne qui sont plus larges pour le PEE :

4. Quelle différence entre le Plan d’Epargne Retraite d’entreprise collectif (PER Collectif) et le Plan d’Epargne Retraite d’entreprise obligatoire (PER Obligatoire) ?

- Le PER d’entreprise collectif est un plan ouvert à tous les salariés d’une entreprise sans obligation de souscription. Il se substitue au PERCO.

- Les salariés concernés par un PER d’entreprise obligatoire ont l’obligation d’y souscrire. Ce plan succède au contrats dits « Article 83 ».

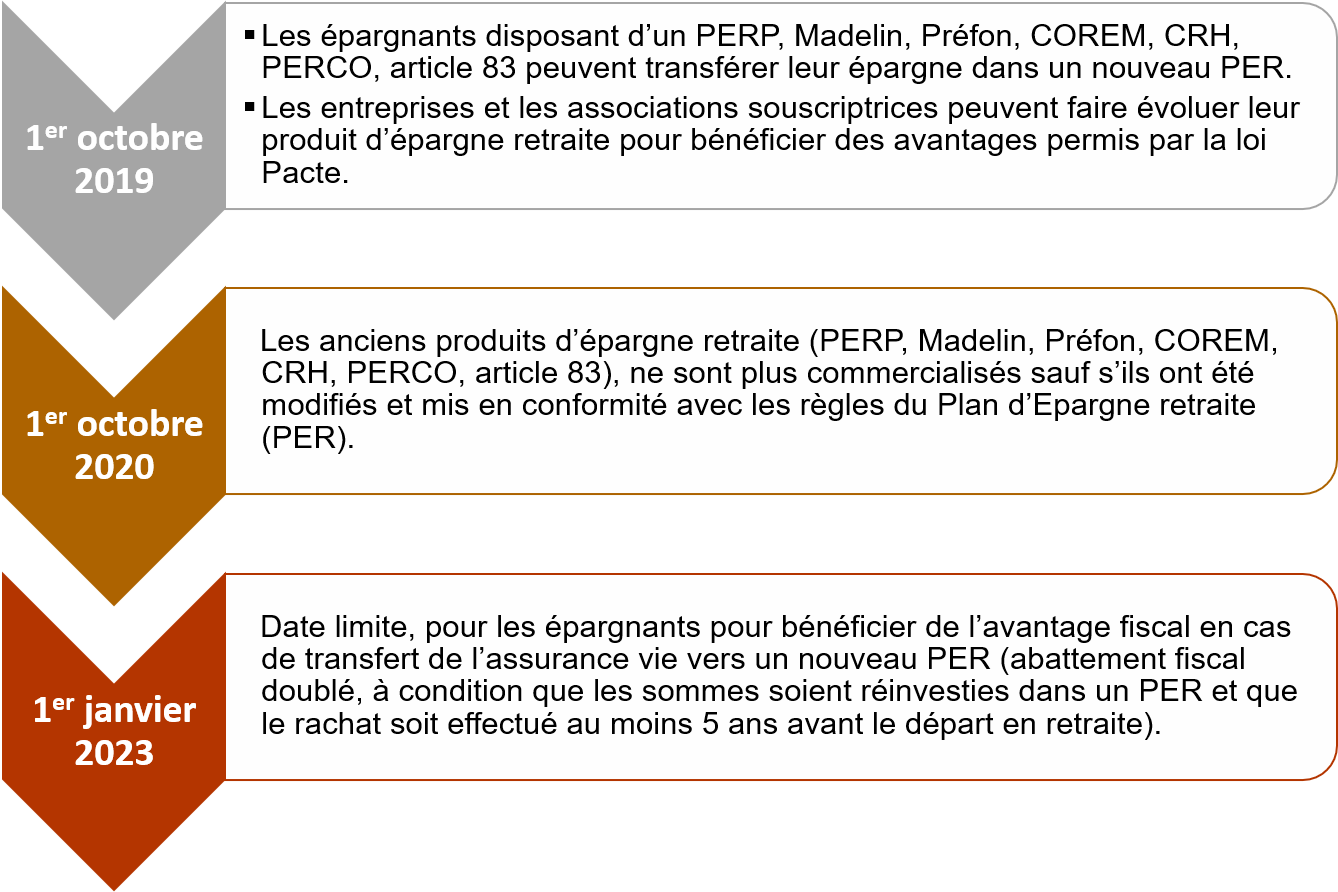

Les étapes de la mise en place des nouveaux produits d’épargne retraite :

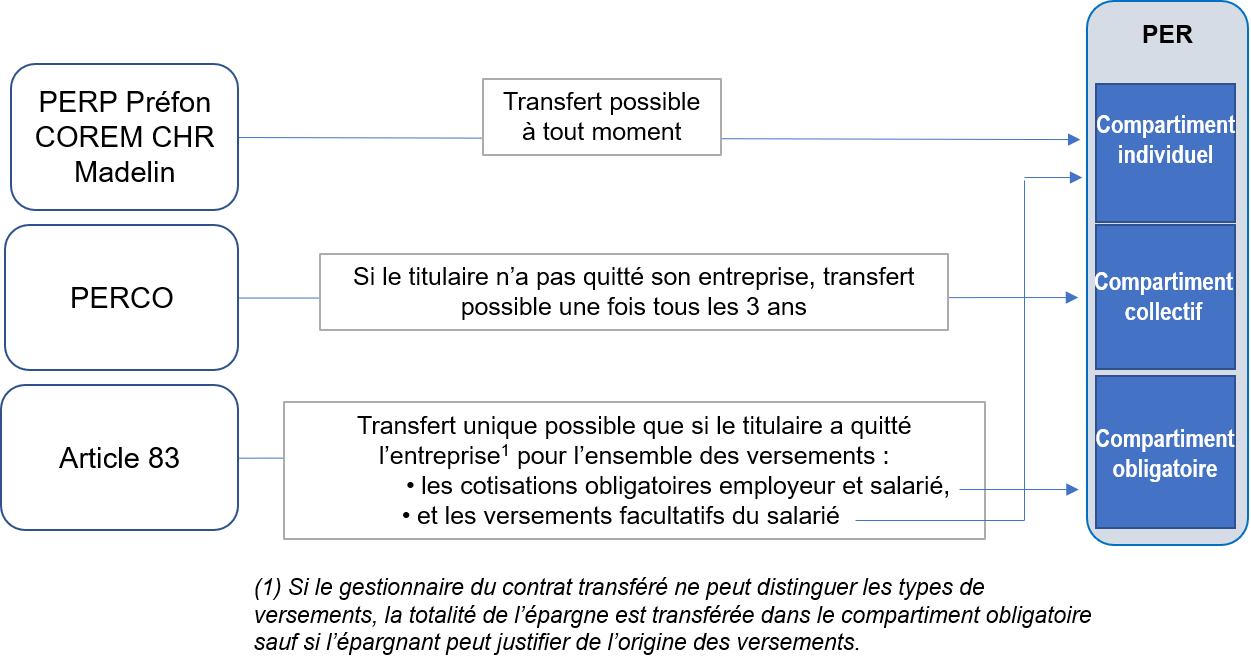

Comment s’opère le transfert des anciens produits d’épargne vers les nouveaux PER :

Depuis le 1er octobre 2019, les anciens produits d’épargne retraite peuvent donc être modifiés pour être mis en conformité avec les conditions du PER ou transférés sur un PER selon les modalités précisées ci-dessous.

Depuis le 1er octobre 2020, ces produits ne sont plus commercialisés. Cependant ceux n’ayant pas fait l’objet de modification ou de transfert vers les nouveaux produits conserveront leurs modalités initiales jusqu’à leur terme.

Les apports de la loi PACTE sur l’épargne salariale :

- la simplification et l’harmonisation des modes de calcul des effectifs entre les diverses législations (code du travail, code de la sécurité sociale),

- la facilitation des accords d’intéressement,

- l’encouragement à l’actionnariat salarié au moyen d’un abondement unilatéral de l’employeur et d’une décote renforcée pour les titres proposés aux salariés,

- la loi institue également une obligation de négocier au niveau de chaque branche d’activité avant le 31/12/2020, des accords d’intéressement, de participation ou de plan d’épargne interentreprises adaptés aux spécificités des entreprises de moins de 50 salariés.

Les principaux apports de la loi PACTE à l’épargne retraite :

- l’harmonisation en phase d’accumulation de l’épargne, des modalités de gestion et de cas de déblocage,

- les modalités de sortie du plan d’épargne retraite sont harmonisées : elles ne dépendent plus des produits mais uniquement de l’origine des sommes,

- une plus grande liberté dans l’utilisation de l’épargne,

- une portabilité entre tous les dispositifs d’épargne retraite,

- une fiscalité harmonisée et attractive,

- une épargne mieux investie qui améliore le rendement et finance les entreprises.